保险的专业化销售流程,落到代理人身上要过哪几关

报行合一全渠道推行后,平均佣金水平下降约三成,行业一年留存率不足三成。能留下来的代理人,靠的是匹配客户需求的专业能力。报行合一把保险的专业化销售流程从一句口号变成监管硬要求,代理人要从推销产品转向做需求匹配。问题是,5 万到 10 万级的代理人分散在全国数千个办事处,过往靠师父带教和集中培训的方式,覆盖率和效率都很有限。一套流程印在手册上容易,让每位代理人真的会用,是另一回事。

专业化流程有顺序,难度却不平均

保险的专业化销售流程通常分六步

一套完整的保险的专业化销售流程,通常按六步推进:客户开拓、接洽、需求分析、方案推介、促成、售后服务。客户开拓解决找到谁,接洽建立第一次信任,需求分析摸清家庭责任和保障缺口,方案推介把保障方案讲清楚,促成推动客户做决定,售后服务维系长期关系并带来转介绍。六步按时间顺序咬合,前一步没做扎实,后一步就接不上。需求没问透,推介就变成硬塞产品,促成自然吃力。这条流程看起来环环相扣,每一步却有各自的难度,接下来要看的是哪一步真正让多数代理人受阻。

真正难的是需求分析这一步

多数代理人会把流程不顺归到促成环节,觉得是促成时的话术不够硬。但报行合一之后,监管推动产品和销售人员分级分类,代理人不能再靠话术拉单,必须做真实的需求匹配。需求分析这一步,恰恰是传统培训最少真正训练的环节。产品知识有课件,促成话术有模板,唯独怎么和一个具体客户对话、把模糊的家庭顾虑问成清晰的保障需求,过去只能靠师父带着跑几趟客户慢慢悟。真正难落地的,是需求分析这一类对话能力。

培训中设计需求分析练习的难点

传统培训里,需求分析靠角色扮演来练,同事扮客户,照着事先准备的问题一问一答。真实客户不是这样,刚需家庭谈的是房贷和孩子教育,高净值客户问的是资产传承和税务,风险偏好保守的客户对收益演示格外敏感。演练里练的是标准提问,客户开口问的是流程里没设计过的家庭难题。

需求分析依赖一对一带教,但独立代理人模式下没有上级带教,传统团队里师父同时带十几个新人,每人一周轮上一次已是上限。代理人又分散在全国数千个办事处,集中组织成本极高。一名新代理人入职头两个月,真正在客户级别压力下完整跑过需求分析的次数,往往不超过五次。

带教结束后给的反馈,常常是再多问问客户家里情况、别急着推产品这类笼统建议。哪一句提问封闭了客户、漏掉了哪个关键家庭信息、销售误导的边界踩到哪里,难以说清。代理人知道自己谈得不顺,却不知道具体失误在哪。下一次面谈还是用同样的方式问同样的问题,改进无从发生。

把不同类型客户配成 AI 角色各练一遍

多类客户画像逐一练熟

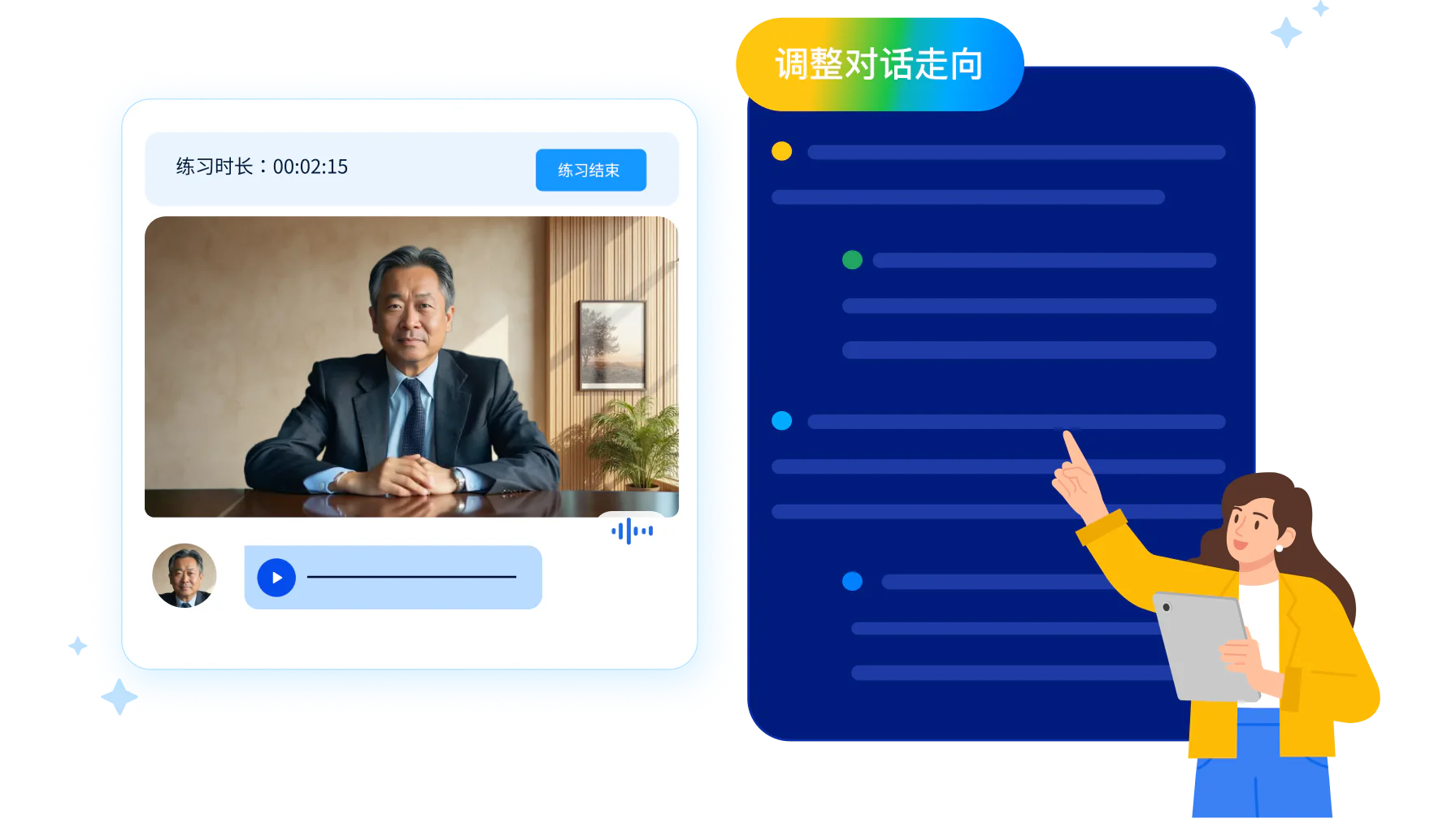

代理人在 UMU Roleplay Chatbot 里能直接面对多种 AI 客户角色,背着房贷的刚需家庭、关心资产传承的高净值客户、对收益演示格外谨慎的保守型客户。每一类客户的关切点和提问节奏都不一样,代理人练完一轮,对哪类客户先问什么、需求分析往哪个方向引导,提前心里有数,不会上场被陌生客户类型打乱节奏。

AI 随代理人应答实时变化,还原真实面谈

不限次数随时开口练

AI 不按固定脚本回复重复内容。代理人提问到位,AI 客户就顺着讲出更多家庭情况,问得生硬,AI 客户的回应就会迟疑甚至岔开话题。手机端随时能练,不必预约师父和同事,独立代理人没有上级带教也能自己跑完整轮需求分析。从接洽到需求分析再到方案推介,每一步对话都在变,真实还原和客户对谈的不确定性。

对话结束即时给结构化评估

失分点和改进方向即时呈现

每次练习一结束,UMU 即时生成结构化评估报告,按接洽、需求分析、方案推介、促成等环节分别打分,精确定位失分环节和原因。哪个家庭信息没问到、哪句话碰到了销售误导的合规边界、下次该怎么改,当场就能看到。销售误导的红线可以预设成硬性评估标准,AI 不会放任代理人谈到合规风险区域。

同类型保险团队已经在用

万人级代理人团队的寿险企业

一家万人级代理人团队的头部寿险企业,已有一套涵盖客户开拓、接洽拜访、方案推介的销售方法论,但代理人在理解流程和实际执行之间落差明显,加上队伍分散在全国,很难获得训练机会。

引入 UMU Roleplay Chatbot 后,代理人通过移动端随时做 AI 对话式训练,针对方法论的关键环节反复练习。项目负责人反馈,代理人随时完成对话式训练,拜访能力得到强化。

241 名销售的区域保险代理品牌

一家区域型保险代理品牌,241 名销售,需要严谨证据来回答 AI 练习到底有没有用,于是设计了一场受控对比实验。

15 名评价者分别观看约 150 名销售的对话练习录像,在 5 个独立维度上各按 5 分满分评价。结果是用 AI 练习的实验组在全部 5 个维度上都优于未使用的对照组。