一次异议处理对话怎么发生

异议处理是一段完整的应答过程

保险销售的异议处理是一段完整应答过程,并非一句反驳。客户抛出疑虑后,代理人先听清这句异议背后的真实顾虑,是担心流动性,还是质疑收益假设,或者只是拿银保渠道产品来压价。接着回到客户需求分析,用对方家庭责任、现金流安排来回应这个顾虑,不堆砌产品卖点。最后顺势推进到方案推介或促成,把这次异议变成确认需求的机会。这三步在真实接洽里几秒钟内连续发生,代理人没有翻话术本的时间。能不能在客户犹豫那一刻自然接续,才是异议处理真正考验的地方。

真正难的是临场应变那一段

搜索这个话题的代理人,往往以为异议处理就是背熟标准话术。话术本能给出标准答案,覆盖收益、流动性、健康告知这些高频异议。可客户很少照着话术本提问,他们会追问、会沉默、会突然换一个角度。代理人知道答案,却接不上客户的具体语境,这一段临场应变才是异议处理真正难落地的部分。

异议处理这一环为什么练不出来

传统培训里,异议处理靠师父带教或同事角色扮演来练。扮客户的同事会照着事先准备的几个异议提问,节奏平稳、立场友好。真实接洽完全不同,高净值客户关心资产配置和税务安排,刚需家庭盯着保费占多少月收入,二次置业的客户拿三家产品逐条对比。演练里练的是固定问答,客户给的是临场变化。

异议处理依赖一对一陪练,但五万到十万级代理人分布在全国数千个办事处,集中培训覆盖率低、成本高。独立代理人模式推开后,独代展业没有上级带教,基础能力训练更没人承接。一名新代理人入职头两个月,真正在压力下练习应对客户质疑的次数,可能不超过五次。

带教结束后的反馈,常常是再自信一点、回应要更专业。具体是哪句话没回应到客户的顾虑、应该回到哪个需求点、销售误导的边界踩没踩到,难以说清。代理人知道自己应对得不够好,却不知道失分在哪。下一次练习还是用同样的方式重复同样的内容,改进无从发生。

把 AI 配成不同客户,每一类各练一遍

多类客户角色,逐一演练

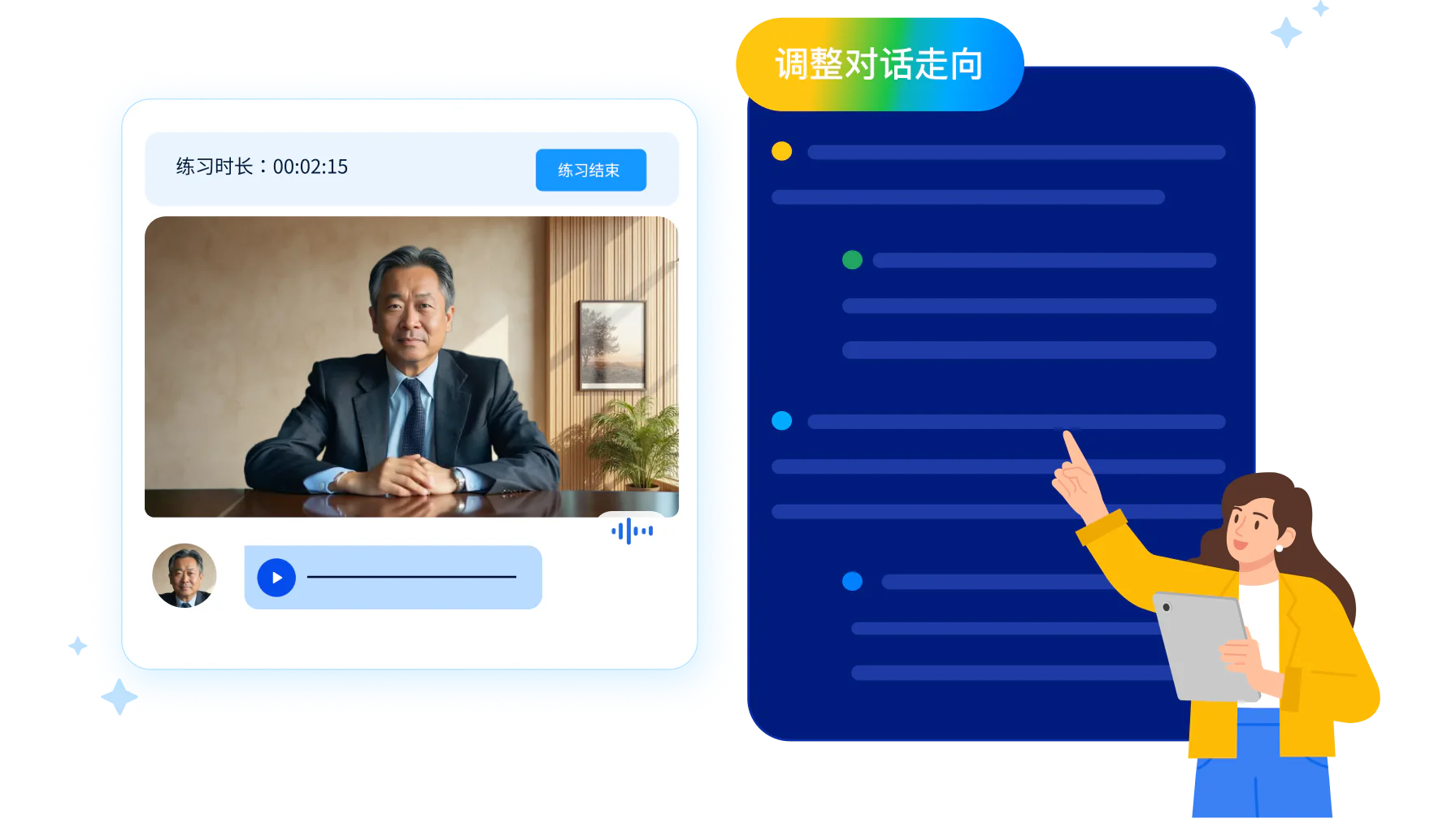

代理人在 UMU Roleplay Chatbot 里能直接面对多种 AI 客户角色,担心收益假设的保守型客户、盯着保费占月收入比例的刚需家庭、拿同业产品逐条比较的对比型客户。每一类客户关切点和提问节奏都不一样,代理人针对资产配置、流动性、健康告知这些场景各练一遍,对哪种异议先回应需求、再谈方案,提前做好准备。这些 AI 客户角色按企业积累的客户画像来配置,覆盖真实展业里会遇到的多元客户类型。

手机端随时练,不用凑时间集中培训

对话实时变化,高频练应变

AI 对话随代理人的应答实时变化,不按预设套路回复重复内容。代理人回应得在点上,AI 客户就顺着问下一个顾虑,回应得含糊,AI 客户会迟疑甚至换角度追问。展业间隙打开手机就能练,分散在各地办事处的代理人,以及没有上级带教的独立代理人,都能高频反复练习异议处理,不用等集中培训排期。

对话结束即时评估,改进有具体方向

逐环节打分,定位失分点

每次练习结束,UMU 即时生成结构化评估报告,按探询、信息传递、异议处理、促成等环节分别打分,精确定位失分环节和具体原因。哪句话没回应到客户的流动性顾虑、应该回到哪个需求点、销售误导的合规边界有没有触碰,当场就能看到。话术合规边界可以预设为硬性评估标准,AI 不会自由发挥到合规风险区域。

同类型寿险团队已经在用

头部寿险企业

一家头部寿险企业,新代理人培养由各子公司主导,培养质量参差、标准不统一。引入 UMU Roleplay Chatbot 替代部分在岗带教环节,并设计 AB test 对比传统带教与 AI 训练。成功开单代理人的练习记录纳入课程迭代,成为后续新人的学习材料。三个月后,UMU 组向客户提交的方案数增加 30%,账号从 2,000 扩展到 7,000 以上。

区域型保险代理品牌

一家区域型保险代理品牌,241 名销售,需要严谨证据回答 AI 练习是否有效。设计了 5 维度受控对比实验,15 名评价者分别观看约 150 名保险销售的对话练习录像,按 5 个维度打分。结果显示,所有 5 个评价维度中,使用 AI 练习的实验组表现均优于未使用的对照组。